eMAXIS 投資信託Slimありなしで大違い Slimなしだと大損してるかも

この度、衝撃的な動画を発見してしまいました。

eMAXISシリーズに投資をする際に絶対に気をつけなければいけない点

勝間和代さんのお金を銀行に預けるなを参考に、ドルコスト平均法でコツコツ積立投信をしています。

一度仕組みを作っておけば放ったらかしなので楽チンなのですが、そういえばeMAXISを保有しているかも?と思いこの動画を見て緊急見直しをすることにしました。

Slimありとなしで大違い

今回見直し対象となったのは、「eMAXIS国内リートインデックス」です。

これを1つ買えば国内の(憧れの?)不動産オーナーになれるもの。

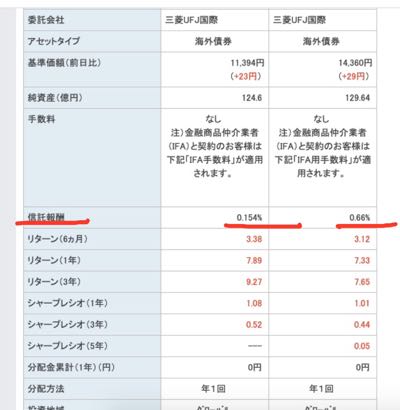

Slimありとなしで違うのは「信託報酬」の違いのみとのこと。

信託報酬とは、投資信託を管理・運用してもらうための経費として、投資信託を保有している間はずっと投資家が支払い続ける費用のことです。ただし、別途支払うのではなく、信託財産の中から「純資産総額に対して何%」といった形で毎日差し引かれます。

Slimありの国内リートインデックスの信託報酬は 0.187%

Slimなしの国内リートインデックスの信託報酬は 0.44%

その差0.253%

わずかの差ですが、これ日々引かれていくことを考えると大きくないですか!?

Slimはここ最近の投信

Slimって最近始まった投信のようで、私が買い付け開始したのは2013年。

Slimありが開始されたのはどうも2019年10月31日なので、買い付け開始当初はSlimなししかありませんでした。

他の「eMAXIS先進国債権インデックス」を調べてみても2017年2月28日がいちばん古い日付です。

手数料は少ない方がいいに決まってる!

こちらはすぐさま乗り換えの手続きをしました。

このコロナ暴落のおかげでリートはマイナスになっていました。

売るの躊躇したんですが、リートに投資していた金額はSilimありの同じ国内リートに再投資する乗り換えなのでマイナスだろうがプラスだろうが関係ない!と思い解約しました。(むしろプラスだと税金かかっちゃうからもったいない!?)

情報収集を怠らない

いちいち相場を気にするのが嫌なので放ったらかしのドルコスト平均法はお気に入りなのですが、情報収集って大切なんだと実感。

金融商品やシステムも次々と新しいものが出てきます。

ピーンとアンテナを立てて賢くお金に働いてもらいたいですね。

なお、投資は自己判断でしましょうね。